Rada by som sa predstavila, volám sa Patrícia a som súčasťou tímu RELCOM.

Za seba môžem povedať, že čím ďalej tým viac ma fascinuje práca s realitami.

Je to neskutočné množstvo možností, ktoré tento segment ponúka. Pri výbere svojho povolania ma určite presvedčilo aj fungovanie väčšej časti rodiny, ktorá už v tomto fachu pracovala.

Následne to boli začiatky po vysokej škole, ktoré s odstupom času hodnotím ako veľmi prospešné pre môj ďalší rozvoj. Začiatky nikdy nie sú jednoduché a ani ten môj nebol výnimkou. Práca realitného makléra ponúka možnosti a veľkorysý priestor na vlastnú realizáciu a tvorenie.

Aj z tohto dôvodu som sa rozhodla pre písanie rubriky, ktorá bude zložená z viacerých častí s názvom Realitné fondy.

1. Vznik realitných fondov na Slovensku

V minulosti, za Rakúsko – Uhorska a prvej Česko-slovenskej republiky, keď ešte neexistovali realitné kancelárie alebo kataster nehnuteľností, všetky prevody práva k nehnuteľnostiam sa robili v pozemkových knihách, kde boli zachytávané majetkovo – právne vzťahy a na pozemkových katastroch, ktorých evidencia slúžila na daňové účely.

Pozemkový kataster bol v roku 1949 zatvorený. Jednotlivé zápisy do pozemkovej knihy boli ukončené v roku 1964 a agenda prešla zmenou názvu „evidencia nehnuteľností“ na strediská Úradu geodézie. V evidencii v tej dobe vznikal veľký zmätok a tak v roku 1992 bol vytvorený „Kataster nehnuteľností“, ktorý existuje aj dnes.

Realitný trh na Slovensku bol pred 15 rokmi v inej situácii ako je dnes. Ľudia ťažšie nachádzali peniaze na kúpu bytu, realitní makléri zasa hľadali ďalšie skúsenosti s predajom. V roku 1998 vznikla Národná asociácia realitných kancelárií Slovenska ako nástupca dvoch organizácií, ktorí majú za úlohu združiť realitné kancelárie. Členmi NARKS boli bratislavské realitné kancelárie a členmi ZRKSR prevažne realitné kancelárie so sídlom mimo Bratislavy.

2. Realitný trh po roku 1989 a jeho rozvoj

Nehnuteľností bolo dostatok, ale rozdiel bol ten, že začiatkom 90. rokov sa ceny daných nehnuteľností dramaticky vyvíjali. Následne po revolúcií bolo možné nakúpiť nehnuteľnosti za málo peňazí, následne o pol roka neskôr sa tieto nehnuteľnosti dali predať dvakrát či trikrát drahšie.

Už v druhej polovici 90. rokov sa ceny stabilizovali, aj keď bolo cítiť mierny nárast. Na realitný trh vplývala dostupnosť hypotekárnych úverov, ktoré neboli v takej podobe ako dnes. Stavebné sporenie bolo jedným z nástrojov, ktorý sa dal použiť na financovanie nehnuteľností.

Toto financovanie bolo komplikované. Realitné kancelárie sa museli špecializovať, a to hlavne pridávaním ďalších aktivít. Sprísnený finančný trh, najmä v úverovej politike štátu, tlačil realitné kancelárie do vlastných projektov. Išlo predovšetkým o vlastné investičné zámery, vrátane pred projektových a projekčných aktivít.

Najväčším problémom v realitnom svete bola jednoznačne dostupnosť financií. Tento problém brzdil investovanie bežných ľudí do nehnuteľností. Až koncom 90. rokov prišli na realitný trh hypotekárne úvery, pri ktorých sa nedalo ručiť rozostavanou nehnuteľnosťou.

Hypotekárne úvery boli nad úrovňou 10%, čo znamenalo nedostupnosť hypotekárnych úverov.

3. Zmena na realitnom trhu od roku 2008 s príchodom eura

V roku 2008 sa trh zmenil s nástupom eura. Prešiel do fázy spomalenia, stagnácie a neskôr naň začali reagovať i ceny nehnuteľností postupným poklesom. Lokálny vývoj trhu bol ovplyvnený prevažne globálnymi vplyvmi a na záver roka hlavne prepuknutím finančnej krízy.

Úvahy nad tým, ako euro ovplyvnilo trh s nehnuteľnosťami, sa vedú už veľmi dlho. Najprv bolo podľa niektorých príčinou prudkého rastu, neskôr zase príčinou stagnácie. Samotná mena ako platidlo nemá na vývoj trhu s nehnuteľnosťami vplyv.

Čo ovplyvnilo trh v súvislosti s eurom bolo správanie sa spotrebiteľa najmä na strane kupujúcich. Mnohí mali na mysli, že najbezpečnejšie a k tomu i so ziskom prejdú na euro kúpou nehnuteľnosti. Dlho prevládal medzi kupujúcimi názor, že cena nehnuteľností porastie a preto je čas na kúpu.

Výstavba novostavieb, a to nie len v Bratislavskom regióne, sa orientovala na vyššiu triedu. Väčšina projektov najmä v bratislavskom regióne sa zamerala na tzv. luxusné bývanie. Pri tomto segmente vznikala šanca na čo najväčšie zisky. V konečnom dôsledku cena zohráva najhlavnejší aspekt pri predaji, to znamená vo väčšine prípadov, že čím vyššia je cena nehnuteľnosti, vo väčšine tým náročnejšie je nájsť kupcu.

Komerčné nehnuteľnosti sú na rozdiel od rezidenčných nehnuteľností skôr čistým investičným aktívom a ich hodnota je závislá od diskontnej hodnoty budúcich prenájmov. Obstarávacia hodnota komerčných nehnuteľností je spravidla nižšia ako v prípade rezidenčných nehnuteľností. Na strane druhej náklady na prevádzku komerčných priestorov, sú omnoho vyššie ako v prípade nehnuteľností na bývanie. Komerčné nehnuteľnosti majú celkovo tendenciu citlivejšie reagovať na makroekonomické podmienky, a preto je aj počas ekonomického poklesu pravdepodobnejší výrazný pokles nominálnych cien komerčných nehnuteľností než tých, ktoré sa využívajú na bývanie.

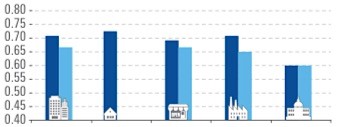

Na získanie všeobecnej orientácie o podieloch jednotlivých segmentov na realitnom trhu môže slúžiť graf náklonnosti bánk k ich financovaniu. Najväčší podiel obyčajne pripadá na kancelárske priestory a priemyselno-logistické centrá. Relácie medzi danými segmentmi sú v jednotlivých krajinách rozdielne.

V grafe č.1 sme si určili orientáciu jednotlivých segmentov. Tmavomodrá farba predstavuje očakávania financovania nových nehnuteľností, a tým aj očakávaný podiel jednotlivých segmentov a svetlomodrá farba predstavuje momentálny podiel jednotlivých segmentov. Najväčší podiel predstavuje kancelárske priestory a maloobchodné siete.

Graf 1. Orientácia segmentov

Zdroj: spracované na základe www.assets.kpmg.com

Nehnuteľnosť je významné investičné aktívum v ekonomike.

V situáciách, keď sú ceny nehnuteľností, resp. potenciálne výnosy z prenájmov vyššie, ako náklady na ich výstavbu, sú investície do nehnuteľností ziskové pre developera a ďalšie nefinančné firmy, ktoré sa podieľajú na výstavbe. Podnecuje to rozvoj sektoru stavebníctva, zvyšuje zamestnanosť a dopyt v sektoroch spojených s nehnuteľnosťami. Dopad cien nehnuteľností na stavebníctvo závisí od dôležitosti sektoru nehnuteľností v ekonomike ako celku a zároveň elasticity ponuky nehnuteľností a úverových podmienok v krajine.

Okrem komerčných nehnuteľností v podobe tradičných fyzických aktív sa na trhu nehnuteľností stretávame čoraz viac s finančnými aktívami spojenými s nehnuteľnosťami. Medzi hlavných nepriamych investorov, ktorí investujú do komerčných nehnuteľností patria banky, poisťovacie spoločnosti, dôchodkové fondy, nadácie a hedžové fondy, ktoré vystupujú najčastejšie vo forme rôznych realitných fondov. Podstata investovania do realitných fondov spočíva v rozkladaní rizika spojeného s úverovaním komerčných nehnuteľností na ďalších účastníkov, ktorí sa vyskytujú na realitnom trhu.

ZÁVER

Argument pre efekt bohatstva je založený hypotézou permanentného príjmu v modeli životného cyklu. Vďaka tejto hypotéze je úroveň spotreby domácnosti neustálym príjmom, ktorý predstavuje súčasnú hodnotu všetkých budúcich príjmov domácnosti. Akcie a obydlie sú jedným z dvoch najdôležitejších finančných aktív, a preto môžeme povedať, že trh s nehnuteľnosťami nikdy nespí.